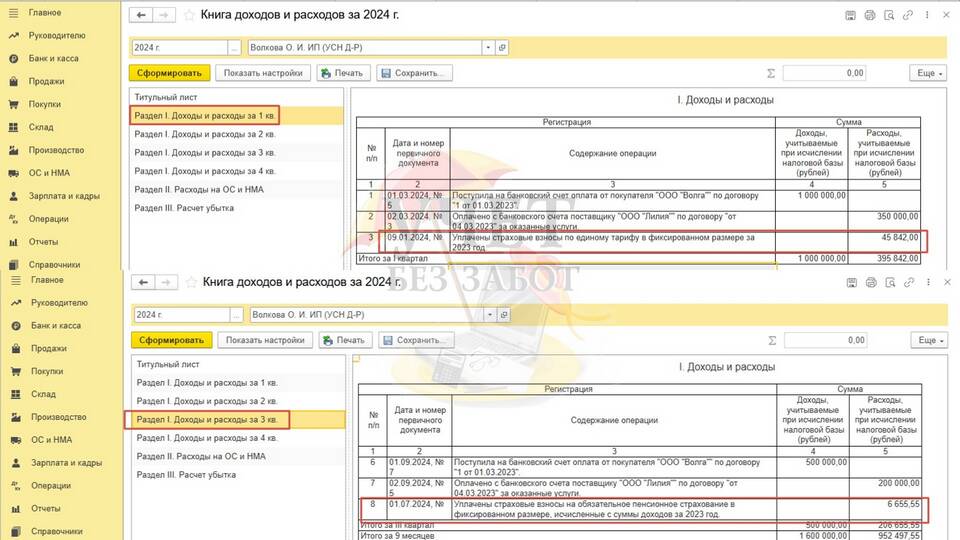

Разница между фактическими доходами и базой для начисления страховых взносов обусловлена особенностями налогового законодательства. Рассмотрим ключевые причины этих расхождений и их влияние на бизнес.

Содержание

Основные причины различий

| Причина | Описание | Пример |

| Лимиты начисления | Взносы начисляются не со всей суммы дохода | Пенсионные взносы свыше 1,9 млн руб. |

| Необлагаемые выплаты | Часть доходов исключена из базы | Компенсационные выплаты |

| Разные ставки | Дифференцированные тарифы для видов деятельности | Льготные тарифы для IT-компаний |

Законодательные основания

Налоговый кодекс РФ

- Статья 420 - объект налогообложения

- Статья 422 - необлагаемые выплаты

- Статья 425 - предельная величина базы

Виды страховых взносов

- Пенсионное страхование (ОПС)

- Медицинское страхование (ОМС)

- Социальное страхование (ОСС)

- Травматизм (НС и ПЗ)

Факторы влияющие на базу расчета

- Предельная величина дохода для начисления

- Категория страхователя (юрлицо, ИП, самозанятый)

- Вид экономической деятельности

- Льготные тарифы для отдельных отраслей

- Региональные особенности

Сравнение базы для налогов и взносов

| Показатель | Налог на прибыль | Страховые взносы |

| Облагаемая база | Вся прибыль | Только выплаты физлицам |

| Лимиты | Нет | Есть для пенсионных взносов |

| Необлагаемые суммы | Свои для каждого налога | Свой перечень исключений |

Последствия для бизнеса

- Необходимость раздельного учета

- Дополнительная нагрузка на бухгалтерию

- Риски ошибок при расчетах

- Возможность оптимизации платежей

Как избежать ошибок в расчетах

- Регулярно проверять изменения законодательства

- Разделять облагаемые и необлагаемые выплаты

- Контролировать предельные величины базы

- Использовать специализированное ПО

- Консультироваться с налоговыми экспертами

Различия между доходами и базой для страховых взносов предусмотрены законодательством и требуют особого внимания при ведении учета. Понимание этих особенностей помогает правильно рассчитывать обязательные платежи и избегать штрафов.