Правильное отражение процентов по банковским депозитам требует соблюдения норм бухгалтерского и налогового учета. Рассмотрим методику отражения депозитных процентов для юридических лиц и индивидуальных предпринимателей.

Содержание

Порядок отражения процентов в бухгалтерском учете

| Операция | Бухгалтерская проводка | Основание |

| Начисление процентов | Дт 76.09 Кт 91.01 | Бухгалтерская справка-расчет |

| Поступление процентов | Дт 51 Кт 76.09 | Банковская выписка |

| Капитализация процентов | Дт 55.03 Кт 76.09 | Доп.соглашение к договору |

Пошаговая процедура учета процентов

- Проверьте условия депозитного договора (ставка, сроки выплаты)

- Рассчитайте сумму процентов за отчетный период

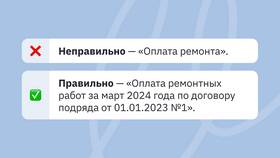

- Составьте бухгалтерскую справку-расчет

- Отразите начисленные проценты в учете

- При поступлении средств сделайте проводку по зачислению

- Включите сумму в налоговую базу

- Подготовьте первичные документы для налогового учета

Налоговый учет депозитных процентов

| Система налогообложения | Учет процентов | Налоговая база |

| ОСНО | Внереализационный доход | Налог на прибыль |

| УСН Доходы | Учитываются в доходах | Единый налог |

| УСН Доходы-расходы | Учитываются в доходах | Единый налог |

Особенности учета для разных видов депозитов

- Срочные депозиты: проценты начисляются ежемесячно

- Депозиты до востребования: по ставке, указанной в договоре

- Валютные депозиты: дополнительно учитываются курсовые разницы

- Капитализируемые проценты: увеличивают сумму вклада

Критические моменты учета

- Дата признания дохода - последний день месяца или срок выплаты

- Необходимость документального подтверждения расчета

- Правильное отражение в налоговых регистрах

- Контроль соответствия договорных и фактических ставок

- Учет досрочного расторжения депозита

Для обеспечения корректного учета рекомендуется вести аналитику по каждому депозитному договору и регулярно сверяться с банковскими выписками. При возникновении сложных ситуаций следует обращаться к положениям ПБУ 19/02 и Налогового кодекса РФ.