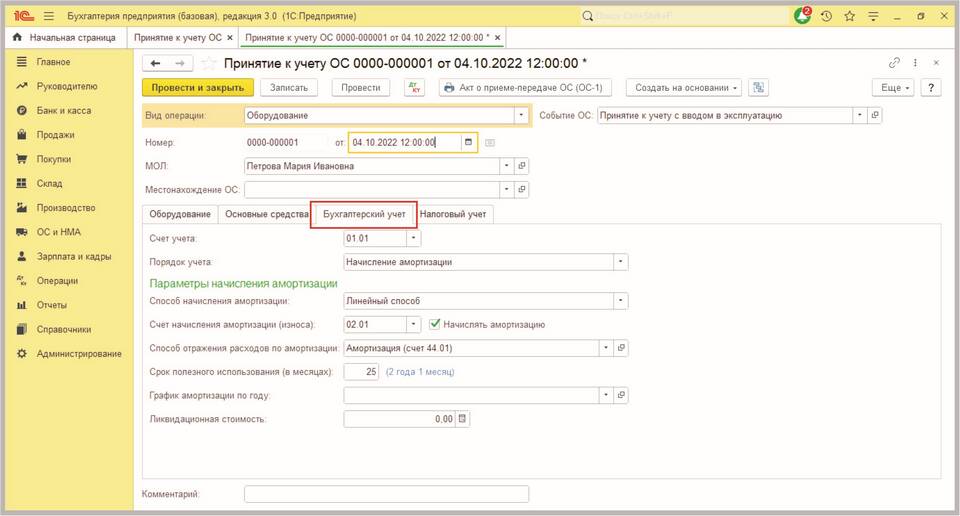

Стоимость амортизируемого имущества - это ключевое понятие в бухгалтерском и налоговом учете, определяющее первоначальную стоимость активов, подлежащих постепенному списанию через амортизацию.

Содержание

Что относится к амортизируемому имуществу

- Основные средства стоимостью более 100 000 рублей

- Нематериальные активы (патенты, лицензии, ПО)

- Капитальные вложения в арендованные объекты

- Имущество со сроком полезного использования более 12 месяцев

Виды стоимости амортизируемого имущества

| Тип стоимости | Определение | Когда применяется |

| Первоначальная | Фактические затраты на приобретение или создание | При постановке на учет |

| Остаточная | Первоначальная стоимость минус накопленная амортизация | При переоценке, продаже |

| Восстановительная | Стоимость после переоценки | При проведении переоценок |

Как рассчитывается амортизация

Основные методы начисления:

- Линейный метод (равномерное списание)

- Не линейный метод (ускоренное списание)

- Метод уменьшаемого остатка

- Метод списания стоимости по сумме чисел лет

- Метод списания пропорционально объему продукции

Налоговый учет амортизируемого имущества

- Разделение на амортизационные группы (10 групп)

- Разные сроки полезного использования для каждой группы

- Возможность применения повышающих коэффициентов

- Особый учет для дорогостоящего имущества

Пример расчета амортизации

| Показатель | Значение |

| Первоначальная стоимость | 500 000 руб. |

| Срок полезного использования | 5 лет |

| Годовая норма амортизации | 20% |

| Ежемесячная сумма амортизации | 8 333 руб. |

Важные особенности

- Имущество стоимостью до 100 000 руб. списывается единовременно

- Земельные участки и природные ресурсы не амортизируются

- Амортизация начинается с 1-го числа месяца, следующего за вводом в эксплуатацию

- При продаже имущества остаточная стоимость включается в расходы

Заключение

Стоимость амортизируемого имущества играет важную роль в налоговом планировании и финансовом учете предприятия. Правильное определение первоначальной стоимости, выбор метода амортизации и отражение этих операций в учете позволяют оптимизировать налоговую нагрузку и достоверно отражать финансовое состояние компании.