Налог на доход от банковских вкладов взимается с процентов, превышающих установленный законом лимит. Рассмотрим механизм расчета и уплаты этого налога в 2023-2024 годах.

Содержание

Порядок расчета налога на вклады

Определение необлагаемого лимита

С 2021 года налогом облагается доход от процентов, превышающий:

- 1 000 000 рублей × ключевая ставка ЦБ на 1 января

- В 2023 году: 1 000 000 × 7.5% = 75 000 рублей

- В 2024 году: 1 000 000 × 7.5% = 75 000 рублей

Расчет налогооблагаемой базы

- Суммируйте все процентные доходы по всем вкладам и счетам

- Вычтите необлагаемый лимит (75 000 рублей)

- Оставшаяся сумма является налогооблагаемой базой

Ставки налога на вклады

| Категория вкладчика | Налоговая ставка |

| Резиденты РФ | 13% |

| Нерезиденты РФ | 30% |

| Проценты по валютным вкладам | 13% (пересчет по курсу ЦБ) |

Пример расчета налога

| Параметр | Сумма |

| Общий доход по процентам | 120 000 рублей |

| Необлагаемый лимит | 75 000 рублей |

| Налогооблагаемая база | 45 000 рублей |

| Сумма налога (13%) | 5 850 рублей |

Как учитываются валютные вклады

- Проценты пересчитываются в рубли по курсу ЦБ на дату начисления

- Курсовая разница по телу вклада не облагается

- Налог платится только с рублевого эквивалента процентного дохода

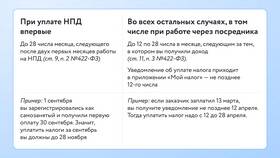

Процедура уплаты налога

- Банк самостоятельно рассчитывает налогооблагаемый доход

- До 1 февраля подает сведения в ФНС

- Налоговая присылает уведомление до 1 декабря следующего года

- Налог необходимо оплатить до 1 декабря

Какие вклады не облагаются налогом

- Вклады до востребования

- Счета эскроу при покупке недвижимости

- Вклады с процентной ставкой ниже 1% годовых

- Доходы, не превышающие необлагаемый лимит

Заключение

Налог на вклады рассчитывается автоматически банками и уплачивается через налоговую инспекцию. Вкладчику необходимо только своевременно проверить полученное уведомление и оплатить налог. Для большинства клиентов налоговая нагрузка остается минимальной благодаря установленному необлагаемому лимиту.