| Полное досрочное погашение | Закрытие всего остатка долга единовременно |

| Частичное досрочное погашение | Уменьшение суммы основного долга дополнительными платежами |

- Уведомите банк о намерении (за 30 дней для полного погашения)

- Получите актуальную выписку по остатку долга

- Внесите средства на счет (с учетом комиссий, если есть)

- Получите справку о полном погашении кредита

- Снимите обременение с недвижимости в Росреестре

- Паспорт заемщика

- Договор ипотеки

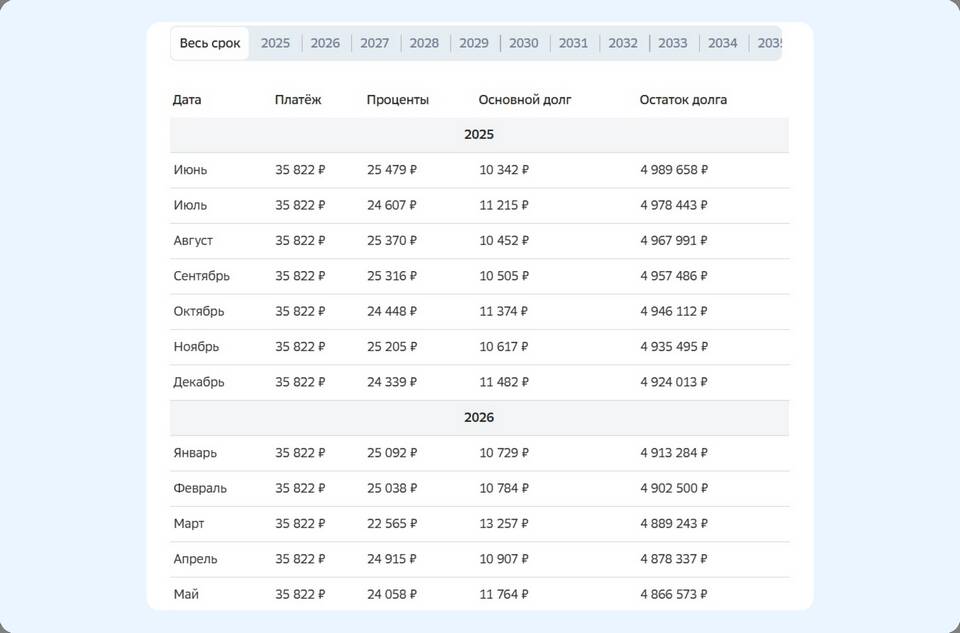

- График платежей

- Заявление о досрочном погашении

| Аннуитетные платежи | Выгоднее погашать в первые годы кредита |

| Дифференцированные платежи | Эффективность досрочки равномерна в течение срока |

- Сокращение общей переплаты по кредиту

- Возможность уменьшения ежемесячного платежа

- Сокращение срока кредитования

- Потеря страховки при полном досрочном погашении

| Сокращение срока | Максимальная экономия на процентах |

| Сокращение платежа | Улучшение текущей финансовой нагрузки |

- Проверьте договор на наличие штрафов за досрочку

- Уточните минимальную сумму для частичного погашения

- Узнайте порядок перерасчета графика платежей

- Сохраняйте все документы о закрытии кредита

| Подача заявления банком | 3-5 рабочих дней после погашения |

| Регистрация в Росреестре | 5-7 рабочих дней |

Досрочное погашение ипотеки требует внимательного изучения условий договора и правильного оформления процедуры. Грамотный подход позволит максимально сократить финансовые обязательства.