Самозанятые граждане, работающие по специальному налоговому режиму, обязаны уплачивать налог на профессиональный доход. Это требование законодательства имеет несколько важных обоснований.

Содержание

Обязанности самозанятых перед налоговой системой

Основные причины уплаты налогов

- Законодательное требование: Обязанность установлена Налоговым кодексом РФ

- Легализация деятельности: Возможность работать без риска штрафов

- Социальные гарантии: Формирование пенсионных прав и стажа

Преимущества уплаты налогов для самозанятых

| Преимущество | Описание | Выгода |

| Защита от проверок | Легальный статус деятельности | Отсутствие штрафов и претензий |

| Финансовые возможности | Доступ к кредитам и займам | Подтверждение доходов |

| Социальные гарантии | Учет периодов деятельности | Пенсионный стаж |

Последствия неуплаты налогов

- Налоговые доначисления и пени

- Административная ответственность

- Потеря статуса самозанятого

- Проблемы с подтверждением доходов

Налоговые ставки для самозанятых

Размеры обязательных платежей

- 4% - при работе с физическими лицами

- 6% - при работе с юридическими лицами и ИП

- 1% - льготная ставка в некоторых регионах

Сравнение с другими налоговыми режимами

| Режим | Ставка | Отчетность |

| Самозанятость | 4-6% | Автоматическая |

| УСН Доходы | 6% | Квартальная/годовая |

| Патент | 6-15% | Ежемесячная/годовая |

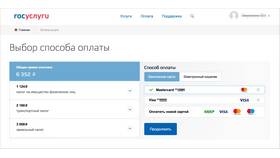

Как платить налоги самозанятому

- Регистрация в приложении "Мой налог"

- Фиксация всех доходов в приложении

- Автоматическое начисление налогов

- Оплата через приложение или банк

Рекомендации по налоговой дисциплине

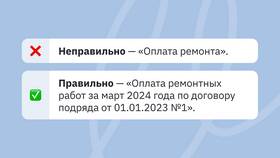

- Регулярно фиксировать все операции

- Не скрывать доходы от контрагентов

- Своевременно оплачивать начисленные налоги

- Хранить подтверждающие документы