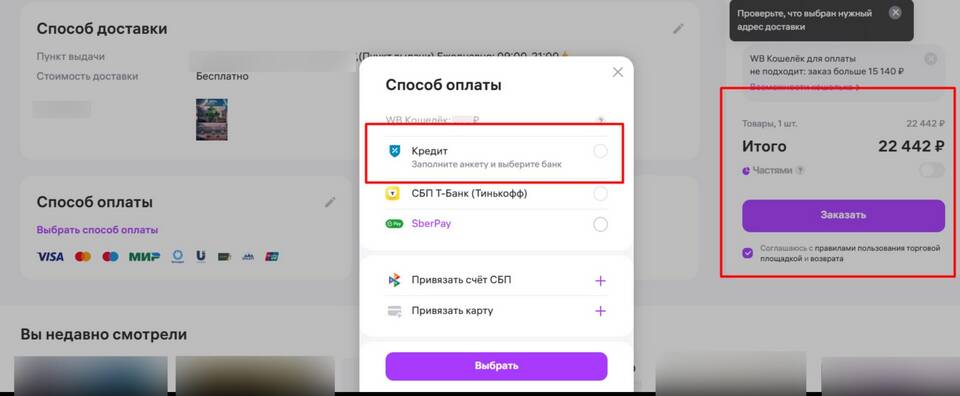

Многие покупатели задаются вопросом, почему за пользование рассрочкой взимаются проценты, хотя это кажется беспроцентной услугой. Рассмотрим экономические причины этого явления.

Содержание

Основные причины взимания процентов

- Компенсация инфляции - деньги со временем теряют свою покупательную способность

- Риски невозврата - покрытие возможных потерь от недобросовестных заемщиков

- Операционные издержки - затраты на обслуживание кредитных программ

- Альтернативная стоимость денег - упущенная выгода от других инвестиций

Сравнение видов рассрочки

| Тип рассрочки | Процентная ставка | Скрытые комиссии |

| Банковская | 10-25% годовых | Страховка, обслуживание счета |

| Магазинная | 0-15% | Повышенная цена товара |

| Карточная | 0% на период акции | Проценты после окончания льготного периода |

Как формируется процентная ставка

- Учет ключевой ставки Центробанка

- Анализ кредитоспособности заемщика

- Расчет операционных расходов банка

- Определение уровня риска

- Учет конкурентной среды

Как избежать переплат

- Внимательно изучать условия договора

- Сравнивать предложения разных банков

- Выбирать короткие сроки рассрочки

- Уточнять наличие скрытых комиссий

- Своевременно вносить платежи

Проценты по рассрочке являются платой за возможность пользоваться товаром сегодня, оплачивая его постепенно. Это стандартная банковская практика, позволяющая компенсировать финансовые риски и издержки кредитора.